피터 틸(Peter Thiel).

- 1998년 PayPal 공동창업, 2003년 Palantir 공동창업, 2004년 페이스북 첫 외부 투자자($500K로 10.2% 지분 → 회수 $1.1B+). 『Zero to One』 저자. PayPal 마피아의 정신적 지주. 순자산 약 $28B.

Founders Fund.

- 2005년 틸이 PayPal 동료 Ken Howery, Luke Nosek과 SF에서 공동창업한 VC. 20년간 10개 펀드 굴려서 현재 AUM 약 $17B. 대표 포폴 — SpaceX, Palantir, Anduril, Stripe, Airbnb, Facebook, Spotify, Neuralink, Rippling, DeepMind. 2007, 2010, 2011 빈티지가 각각 26.5x / 15.2x / 15x 그로스 멀티플로 VC 역사상 손꼽히는 3연속 명작.

펀드 철학

- "창업자를 절대 자르지 않는다(founder-maximalist)" + "하드테크에 베팅한다." 트위터, 인스타그램 시기에 일부러 소셜미디어 골드러시를 피하고 SpaceX, Palantir, Anduril 같은 우주, 디펜스, AI 인프라에 몰빵. "We wanted flying cars, instead we got 140 characters"가 펀드의 모토.

왜 대단한가

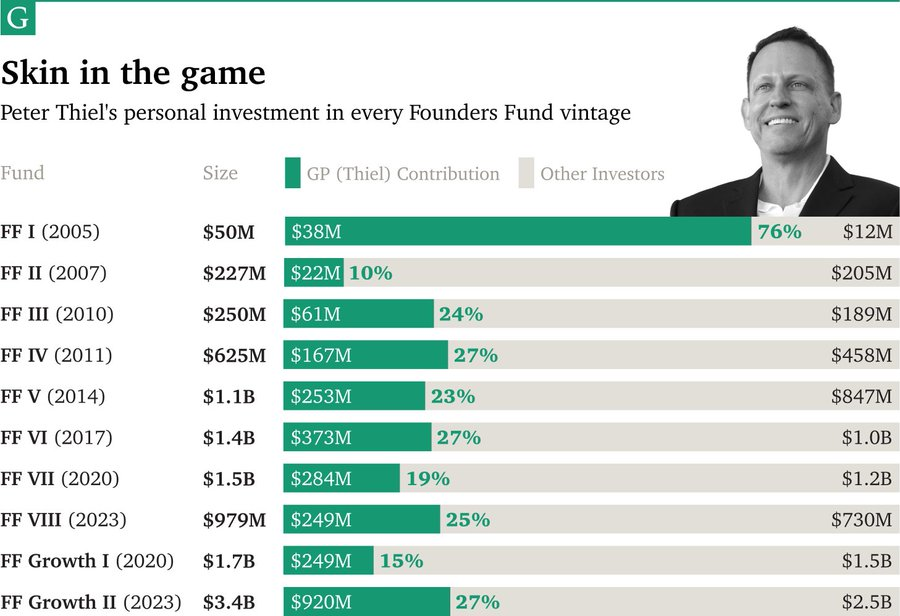

1.skin in the game

틸은 자기 펀드에 10~27%를 자기 돈으로 넣는다. 펀드 I에서는 76%. 사실상 자기 돈을 다 박았다.

업계 표준은 펀드 사이즈의 1~2%다. Carta 2024 데이터로 VC 펀드 중앙값이 1.7%, Preqin 기준으로도 1.5%, 75퍼센타일도 3.7%를 못 넘긴다.

PitchBook이 KKR의 12.5% commit($1B/$8B)을 "far beyond the industry standard"라고 표현했다. 그런데 틸은 그 KKR보다 높은 비율을 대부분 펀드에서 유지하고 있다. KKR은 상장사라 회사 밸런스시트에서 commit이 가능한 거지만, 틸은 개인 자산이다. 구조적으로 더 무겁다. 틸은 자기가 직접 skin in the game을 한다.

2.엄청나게 장기적인 시점

20년을 했다. 2005년 펀드 I → 2026년 현재. 햇수로 21년. VC 파트너십의 평균 수명은 그것보다 훨씬 짧다.

Sean Parker, Ken Howery, Luke Nosek, Brian Singerman, Keith Rabois. 공동창업자와 핵심 파트너들이 떠나가는 동안 틸은 코어로 남았다. VC는 빈티지 펀드 비즈니스라서 한두 번 좋은 빈티지로 끝나는 firm이 대다수다.

틸이 2005년 펀드 I부터 2023년 Growth II까지 연속해서 큰 비중의 GP commit을 유지했다는 건, 본인이 매번 baseline을 깔아주고 있다는 뜻이다. 이 사람은 시야가 엄청 장기적이다.

3. 작게 시작해서 복리로 컸다.

- Fund I $50M → Growth II $3.4B. 68배.

처음에는 누구도 안 줘서 작게 시작했다. Facebook, Palantir, SpaceX 회수가 누적되면서 LP 신뢰가 쌓이고 펀드 사이즈가 자연스럽게 커졌다. 외부 자본 끌어오는 능력이 검증되는 데 시간이 걸렸다는 뜻이기도 하지만, 동시에 그 검증을 거치면서 컴파운딩한 셈이다.

핵심은 처음부터 메가펀드로 시작하지 않았다는 점이다. 틸은 작게 시작해서 결과로 사이즈를 정당화했다.

4. 처음엔 아무도 안 믿어줘서 본인이 다 박았다.

2005년 펀드 I 모집할 때 — Stanford endowment가 처음 앵커 LP 후보였는데 펀드 사이즈가 너무 작다고 거절했다. 다른 기관 LP들도 마찬가지였다. 결국 개인 LP들만 끌어모아 $12M. 나머지 $38M(76%)을 틸 본인이 메꿨다.

Howery 회고 — "Peter put up most of the money, and I was doing most of the work."

PayPal eBay 매각($1.5B, 2002) 회수금이 있었으니 가능했지만, 그 돈을 본인 펀드에 박는 건 다른 얘기다. 단일 자산에 76% 노출은 어떤 패밀리오피스 자문도 권하지 않는 포지션이다. 본인 신념이 다른 모든 사람의 회의를 압도한 상태였다.

5. 비중은 낮춰도 절대 금액 쿼터는 가져간다.

- 76% → 10% → 24% → 27% → 23% → 27% → 19% → 25% → 15% → 27%.

비율은 떨어졌지만 절대 금액은 오히려 늘었다.

- $38M → $22M → $61M → $167M → $253M → $373M → $284M → $249M → $249M → $920M.

가장 최근 Growth II($3.4B)에서 본인이 $920M 박았다. 펀드 사이즈가 커진 만큼 본인 commit도 같이 커졌다. 일반 VC는 펀드 사이즈가 커질수록 GP commit %가 떨어진다. 절대 부담이 커지니까. Carta 데이터에서도 $250M 이상 펀드는 중앙값이 1.5%로 떨어진다. 틸은 거꾸로 갔다.

6. Carry 재투자 플라이휠

Fund I, II, III의 페이스북, 팰런티어, SpaceX 회수금이 다음 펀드 commit으로 흘러들어갔을 가능성이 높다. 본인 펀드가 본인 펀드를 키우는 자기참조 구조다. 외부 돈 없이도 commit 비중이 유지되는 메커니즘이다. (LP 보고서가 공개 안 되니 정확한 자금 흐름은 추정. 다만 시기상 맞아떨어진다.)

7. GP commit 자체가 펀드레이징 무기

"틸이 본인 돈 $920M 박은 펀드"라는 사실이 LP 영업에서 가장 강력한 카드다. Commit이 fundraising friction을 줄이니 결국 비용이 아니라 자산이다. 보통 GP들은 commit을 cost로 본다. 틸은 그걸 product/marketing으로 전환했다.

8. Family office + leverage 하이브리드

27% commit 펀드는 엄밀히 말하면 평범한 VC가 아니다. bunch.capital의 정의대로면 "본인 돈에 LP 돈으로 레버리지 거는" 구조에 가깝다.

LP에게 fee와 carry를 지불하는 비용을 감수하면서도 deal flow, brand, 팀 인프라를 LP 자금으로 보강하는 모델. 순수 family office도 아니고 순수 VC도 아닌 중간 종. 신기한 사람이다.